令和2年産米の緊急時環境放射線モニタリングへの移行について

新型コロナウイルス感染拡大防止及び本組合の勤務体制について

- お知らせ

以下のとおりお知らせいたします。

新型コロナウイルス感染拡大防止及び本組合の勤務体制について

新型コロナウイルス感染拡大防止及び本組合の勤務体制について

新型コロナウイルス感染拡大の影響に伴う農業共済掛金等の払込期限延長について

- お知らせ

以下のとおりお知らせいたします。

新型コロナウイルス感染拡大の影響に伴う農業共済掛金等の払込期限延長について

新型コロナウイルス感染拡大の影響に伴う農業共済掛金等の払込期限延長について

収入保険の保険金支払いが始まっています。

- お知らせ

|

特 集

収入保険の保険金支払いが始まっています。

収入保険ご加入の方

令和元年分の確定申告が済みましたら、「青色申告決算書」等の税申告書類の写しをNOSAIまでご提出ください。 |

| ご提出いただいた書類に基づいて、令和元年分の収入金額が確定となり、基準収入金額を下回っている場合は保険金の支払い対象となります。 また、令和2年ご契約分については、基準収入金額など補償内容が確定します。書類の準備ができましたら、お近くのNOSAIまでご連絡ください。 |

|

ご用意いただく書類 ■個人経営の場合 ・所得税の確定申告書B第1表 ・青色申告決算書 ■法人経営の場合 ・法人税の申告書の別表一及び別表四 ・損益計算書 その他、棚卸表、事業消費帳簿、雑収入内訳書等があれば併せてご提出ください。 |

|

|||||

| 収入保険や建物共済へ加入しましょう! | |||||

|

|||||

|

|||||

【農機具共済のご紹介】不意の事故に備えて

- お知らせ

|

農機具共済 農機具事故による損害もカバー。 不意の事故に備えて |

|||||||||||||||||||||||||||||||

| 大型農機具の補償が満額までの加入が可能となります。 加入共済金額(未使用・新品ご購入)の限度額が 1,500万円から2,000万円まで引き上げられます。 |

|||||||||||||||||||||||||||||||

過失度合、事故形態、部位、部品ごとに定める削減割合になります

| |||||||||||||||||||||||||||||||

| 大型農機具の補償が満額までの加入が可能となります。 加入共済金額(未使用・新品ご購入)の限度額が 1,500万円から2,000万円まで引き上げられます。 |

|||||||||||||||||||||||||||||||

|

損害認定しない消耗部品一覧 オイル(エンジン、ミッション、油圧、HST、ブレーキ等)、グリス、ラジエータの不凍液、ウォーターポンプ、バッテリー、バッテリー液、タイヤ、チューブ、ベルト類(Vベルト、搬送、駆動、かき込み(突起付き)ベルト等)、ゴムホース、素材が金属でないパイプ類(燃料パイプ、ラジエータホース、油圧ホース等)、クリーナー(エアー、オイル等)、フィルター、エレメント、ストレーナ類、ヒューズ(ヒュージブルリンクを含む)、電球類、爪(耕耘爪、植付爪)、タイン(レーキ、ヘーベーラー等畜産用機種) ※令和2年4月1日より加入された農機具に適用されます。 事故が発生した場合には、速やかにNOSAI各支所へご連絡下さい。 |

|||||||||||||||||||||||||||||||

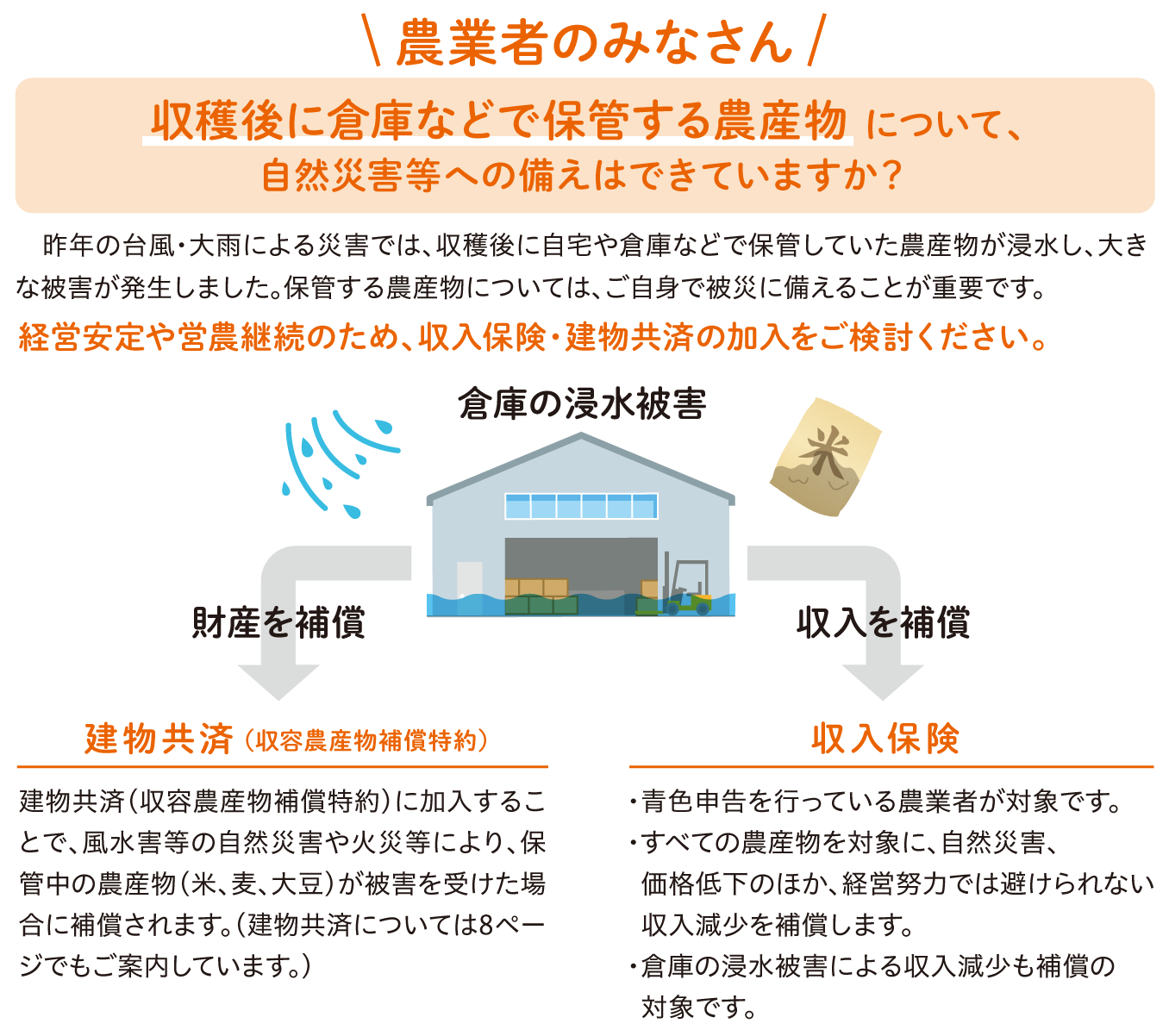

【建物共済のご紹介】災害に備えた安心を

- お知らせ

|

建物共済 自然災害から建物や農産物を守る。 災害に備えた安心を |

|

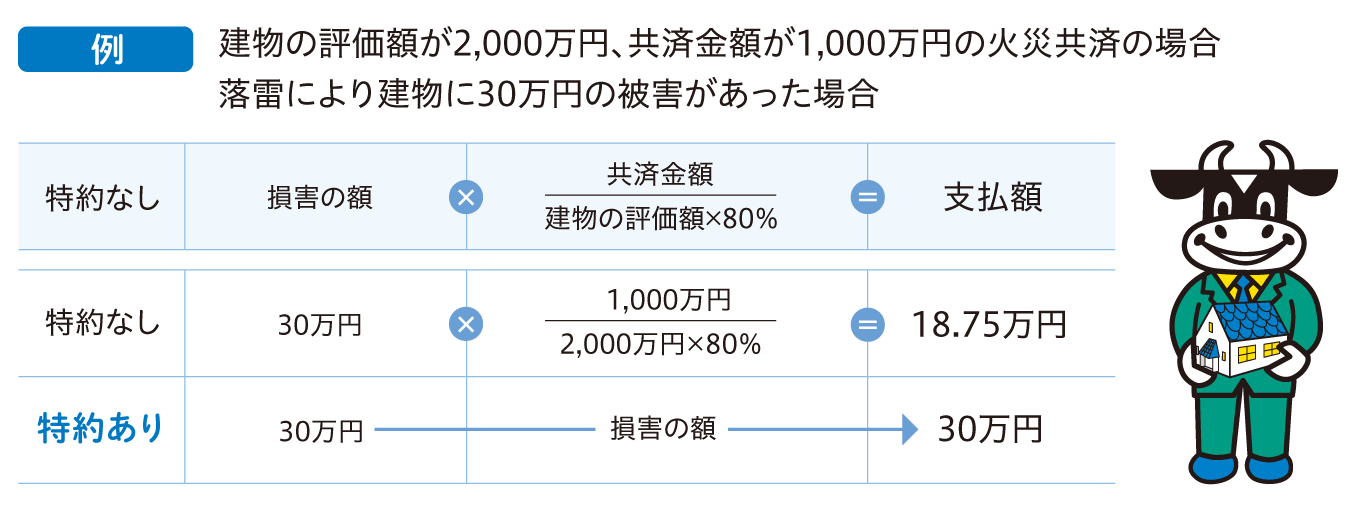

| 小損害実損塡補特約

◎共済事故により損害額が30万円以下の場合、実損害額をお支払いします。 |

|

| 収容農産物補償特約

◎建物総合共済加入の特約として加入することができます。 |

|

| 【NEWS】水道管凍結修理費用共済金の新設 4月1日より水道管凍結修理費用共済金の新設により支払対象となりました。 ※今まで、水道管凍結による水道管の損害は支払対象外でした。 水道管凍結修理費用 共済金の詳細 ■建物の専用水道管が凍結したことによって破損した場合 復旧に要する費用を水道管凍結修理費用共済金としてお支払致します。 ※1共済事故ごとに10万円を限度とする。 ※パッキングのみに生じた損害を除く。 ※給排水設備に生じた事故による水ぬれ損害は、別途共済金としてお支払致します。 失火見舞費用 共済金の補償拡大 ■失火見舞費用共済金について、1被災世帯当たりの支払額を現行の20万円から50万円へ補償が拡充されました。 ※水道管凍結修理費用共済金の新設と失火見舞費用共済金の拡充による掛金の上乗せはありません。 事故が発生した場合には、速やかにNOSAI各支所へご連絡下さい。 |

【家畜共済のお知らせ】死亡廃用共済の期末調整について

- お知らせ

|

家畜共済 トレサの異動届出をお忘れなく。

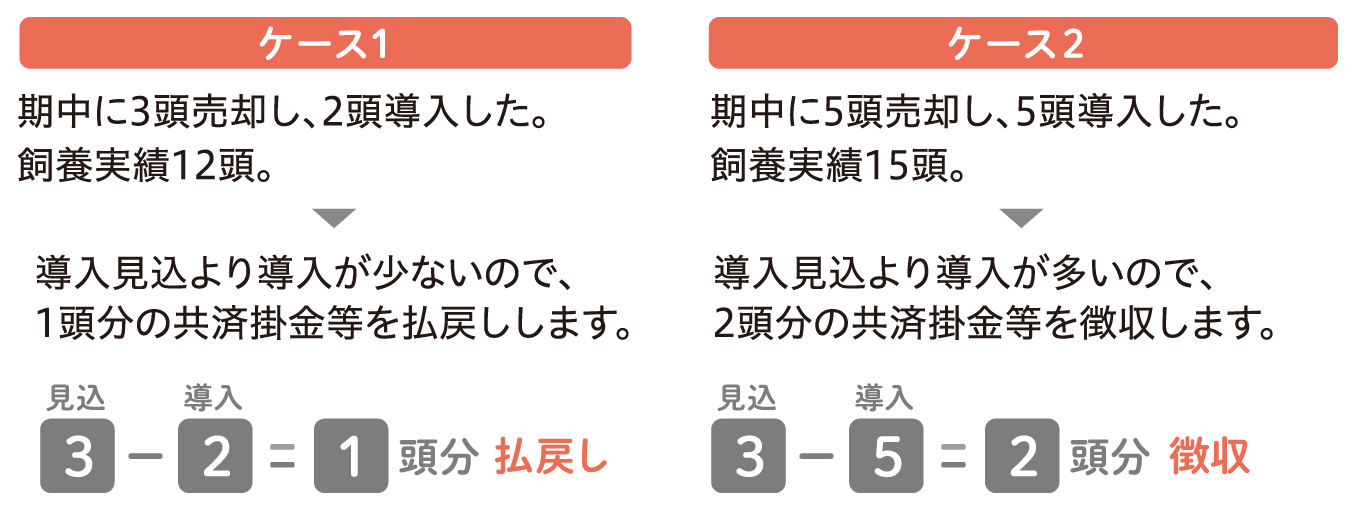

死亡廃用共済の期末調整について 死亡廃用共済は、加入申込時に1年間の飼養計画(飼養牛と導入予定及び出生予定)に基づき共済掛金等を徴収し、共済掛金期間終了後に共済掛金期間中の飼養実績に基づき共済掛金等を再算定した後、加入申込時の共済掛金等と差額が生じたときは差額の払戻し又は徴収を行います。 |

|

| 期末調整における飼養実績について

◎トレサ情報等を用いて共済掛金期間中に飼養していたもの全てを1年間飼養していたものとします。 |

|

| 死亡廃用共済期末調整の算出方法例

◎搾乳牛で10頭飼養し、導入見込3頭で加入。加入申込頭数13頭。 |

|

|

加入者の皆さんへのお願い |

※加入申込頭数と飼養実績の頭数が同じでも、導入した個体の月齢が加入申込時の導入予定の月齢と変更になる場合は、評価額に格差が生じ共済掛金に差額が発生します。育成乳牛及び育成・肥育牛で子牛選択している場合でも、出生年月が加入申込時の分娩予定年月と変更になる場合は、評価額に格差が生じ共済掛金に差額が発生します。

※加入申込頭数と飼養実績の頭数が同じでも、導入した個体の月齢が加入申込時の導入予定の月齢と変更になる場合は、評価額に格差が生じ共済掛金に差額が発生します。育成乳牛及び育成・肥育牛で子牛選択している場合でも、出生年月が加入申込時の分娩予定年月と変更になる場合は、評価額に格差が生じ共済掛金に差額が発生します。【園芸施設共済のご紹介】

- お知らせ

| 園芸施設共済 災害による被害を補償する、いざという時の農家の味方。 | ||||||||||||||||||||||||||||||||||

| 1 加入できるもの

◎特定園芸施設 ❶温室その他のその内部で農作物を栽培するための施設 ◎組合員が選択して加入できるもの [附帯施設] |

||||||||||||||||||||||||||||||||||

| 2 共済責任期間

共済掛金を納入した日の翌日から1年間となります。ただし、特定園芸施設の設置期間が周年でない場合等は1年未満となります。 |

||||||||||||||||||||||||||||||||||

| 3 対象となる災害

●風水害 ●ひょう害 ●雪害 |

||||||||||||||||||||||||||||||||||

|

4 掛金・事務費賦課金

掛金の2分の1は、国が負担します。

|

||||||||||||||||||||||||||||||||||

【畑作物共済のお知らせ】加入申込受付のお知らせ

- お知らせ

|

畑作物共済(大豆) 風水害などによる損害に応じて支払い。 加入申込みが5月1日から始まりました |

||||||||||||||||

|

畑作物共済では、平成31年産から制度改正が行われ、地域インデクッス方式の新設、補償割合の拡充、新しい危険段階別共済掛金率の導入など、より加入しやすい制度となりました。 |

||||||||||||||||

|

◎加入申込期限 令和2年5月1日から6月15日まで ◎補償期間 ◎加入面積基準 ◎対象となる災害(共済事故) |

||||||||||||||||

| ◎近年の水稲被害状況 | ||||||||||||||||

※基準収穫量とは、「平年収量」のことで、その年の天候や肥培管理等が平年並みだった場合に見込まれる収量です。なお、全相殺方式においては、最近5カ年の出荷データ等のうち中庸3カ年の出荷量を平均した数量です。 |

||||||||||||||||

【農作物共済のお知らせ】加入申込期限について

- お知らせ

|

農作物共済(水稲) 自然災害などの共済事故を補償。 加入申込期限について 万が一の災害に備えましょう |

|||||||||||||||||||||

|

昨年は、令和元年東日本台風による記録的大雨で、土砂流入や冠水など甚大な被害がありました。春先には降雪量の減少及び少雨の影響による移植不能や7月の低温・日照不足による生育不良など自然災害が多発しました。 |

|||||||||||||||||||||

|

◎加入申込期限 令和2年4月20日まで (申込期限を過ぎても、移植前であれば加入申し込みができます。) ◎補償期間 ◎対象となる災害(共済事故) |

|||||||||||||||||||||

| ◎近年の水稲被害状況 | |||||||||||||||||||||

|

|||||||||||||||||||||

|

令和元年東日本台風による被害写真

|

|||||||||||||||||||||